Cara Kerja Program Manajemen Utang Amalan atau AADI

- account_circle admin

- calendar_month Sen, 1 Sep 2025

- visibility 213

- comment 0 komentar

Cara Kerja Program Manajemen Utang Amalan atau AADI

Mengurai Benang Kusut Utang: Panduan Lengkap Cara Kerja Program Manajemen Utang Amalan (AADI) di Indonesia

KlikBabel.com – Cara Kerja Program Manajemen Utang Amalan atau AADI. Dalam lanskap keuangan pribadi yang semakin kompleks, masalah utang menjadi tantangan yang dihadapi banyak individu di Indonesia. Mulai dari pinjaman konsumtif, cicilan kartu kredit yang membengkak, hingga pinjaman online yang kurang terencana, beban utang dapat menggerogoti ketenangan finansial dan menghambat tujuan masa depan. Di sinilah program manajemen utang, seperti yang ditawarkan oleh Amalan (sering disingkat AADI), hadir sebagai solusi strategis. Namun, apa sebenarnya cara kerja program manajemen utang Amalan dan bagaimana program ini dapat membantu Anda keluar dari jerat utang?

Artikel ini akan mengupas tuntas cara kerja program manajemen utang Amalan (AADI) dengan merujuk pada informasi yang relevan dari sumber-sumber terkemuka di Indonesia, serta menjawab pertanyaan umum yang mungkin Anda miliki.

Cara Kerja Program Manajemen Utang Amalan atau AADI

Memahami Konsep Program Manajemen Utang Amalan (AADI)

Amalan adalah sebuah perusahaan yang menyediakan layanan konsultasi dan manajemen utang. Program mereka dirancang untuk membantu individu yang kesulitan mengelola dan melunasi utang mereka. Inti dari program ini adalah konsolidasi dan negosiasi ulang syarat pembayaran utang dengan para kreditur.

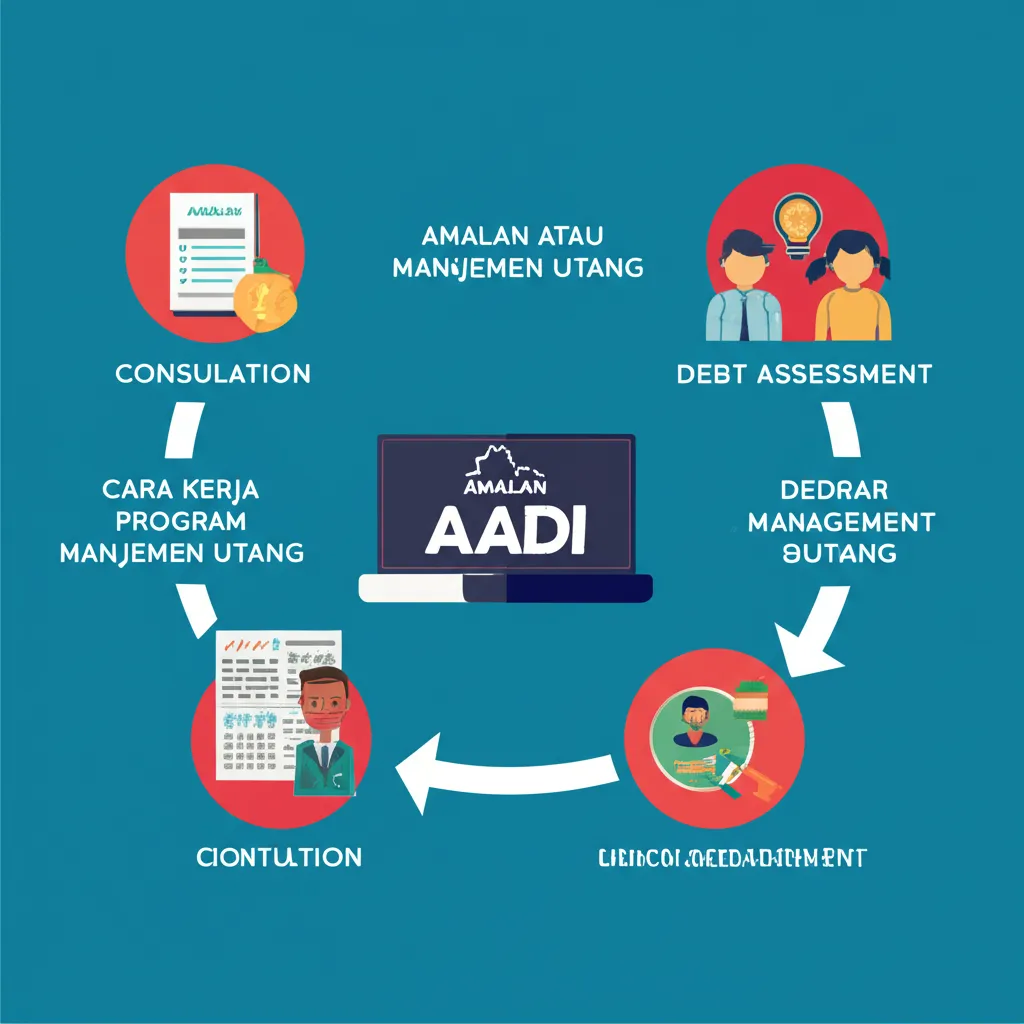

Secara umum, cara kerja program manajemen utang Amalan (AADI) dapat dijelaskan dalam beberapa tahapan kunci:

- Konsultasi dan Penilaian Utang (Assessment):

Tahap awal adalah sesi konsultasi mendalam antara Anda dan konsultan keuangan Amalan. Dalam pertemuan ini, Anda akan diminta untuk memberikan data lengkap mengenai seluruh utang yang Anda miliki. Ini mencakup detail seperti:- Jumlah pokok utang.

- Tingkat suku bunga.

- Pembayaran minimum bulanan.

- Tanggal jatuh tempo.

- Nama kreditur (bank, lembaga keuangan, dll.).

- Jenis utang (kartu kredit, pinjaman pribadi, KTA, dll.).

Konsultan Amalan akan menganalisis profil keuangan Anda secara menyeluruh, termasuk pendapatan, pengeluaran, dan kemampuan bayar. Tujuannya adalah untuk mendapatkan gambaran yang jelas tentang seberapa besar beban utang Anda dan bagaimana strategi terbaik untuk mengatasinya.

- Penyusunan Rencana Manajemen Utang (Debt Management Plan – DMP):

Berdasarkan hasil penilaian, Amalan akan menyusun Rencana Manajemen Utang (DMP) yang dipersonalisasi untuk Anda. DMP ini adalah peta jalan yang akan memandu Anda dalam melunasi utang. DMP biasanya mencakup:- Konsolidasi Utang: Amalan akan membantu mengumpulkan semua utang Anda menjadi satu pembayaran bulanan yang terkelola. Ini menyederhanakan proses pembayaran dan menghindari denda keterlambatan akibat lupa membayar satu atau beberapa tagihan.

- Negosiasi dengan Kreditur: Ini adalah salah satu aspek terpenting dari program Amalan. Tim Amalan akan bernegosiasi dengan para kreditur Anda untuk mencapai syarat pembayaran yang lebih menguntungkan. Negosiasi ini bisa meliputi:

- Penurunan Suku Bunga: Mengurangi beban bunga yang harus Anda bayar, sehingga lebih banyak dana yang dialokasikan untuk pokok utang.

- Pengurangan Biaya Tambahan: Menghilangkan atau mengurangi denda keterlambatan, biaya administrasi, atau biaya penalti lainnya.

- Perpanjangan Jangka Waktu Pembayaran: Memperpanjang tenor pembayaran agar cicilan bulanan menjadi lebih ringan dan terjangkau.

- Potongan Pokok Utang (dalam kasus tertentu): Meskipun tidak selalu dijamin, dalam situasi tertentu, Amalan mungkin dapat menegosiasikan pengurangan sebagian dari pokok utang.

- Pembayaran Tunggal ke Amalan:

Setelah kesepakatan tercapai dengan kreditur dan DMP disusun, Anda tidak lagi membayar langsung ke masing-masing kreditur. Sebaliknya, Anda akan melakukan pembayaran tunggal setiap bulan ke Amalan. Dana yang Anda bayarkan kemudian akan didistribusikan oleh Amalan kepada para kreditur sesuai dengan kesepakatan yang telah dibuat. Sistem pembayaran tunggal ini sangat membantu dalam menjaga disiplin keuangan dan menghindari kerancuan dalam pembayaran. - Pemantauan dan Dukungan Berkelanjutan:

Program Amalan tidak hanya berhenti pada penyusunan rencana. Mereka juga menyediakan dukungan berkelanjutan selama masa program. Konsultan Amalan akan terus memantau kemajuan Anda, memberikan saran keuangan, dan membantu Anda tetap pada jalur pelunasan utang. Jika ada kendala atau perubahan situasi keuangan, Amalan siap membantu Anda menyesuaikan rencana. - Penyelesaian Utang dan Pemulihan Keuangan:

Tujuan akhir dari program ini adalah membantu Anda melunasi seluruh utang yang terkelola. Setelah semua utang lunas, Anda akan bebas dari beban finansial tersebut dan dapat mulai membangun kembali kesehatan keuangan Anda. Amalan juga dapat memberikan panduan tentang cara mengelola keuangan secara berkelanjutan agar tidak terjerumus kembali ke dalam masalah utang.

Manfaat Mengikuti Program Manajemen Utang Amalan (AADI)

- Penyederhanaan Pembayaran: Hanya satu kali pembayaran bulanan ke Amalan.

- Pengurangan Beban Finansial: Potensi penurunan suku bunga dan biaya tambahan.

- Peningkatan Kemampuan Bayar: Cicilan bulanan yang lebih ringan.

- Menghindari Denda dan Tagihan Ganda: Membantu mencegah keterlambatan pembayaran.

- Konsultasi dan Dukungan Profesional: Dibimbing oleh ahli keuangan.

- Meningkatkan Skor Kredit (Jangka Panjang): Dengan pembayaran yang teratur sesuai rencana, ini dapat berdampak positif pada skor kredit Anda.

FAQ: Pertanyaan Umum tentang Program Manajemen Utang Amalan (AADI)

1. Apakah Amalan (AADI) memberikan pinjaman baru untuk melunasi utang lama saya?

Tidak, Amalan bukan lembaga pemberi pinjaman. Mereka adalah perusahaan manajemen utang yang membantu Anda mengelola utang yang sudah ada dengan cara menegosiasikan ulang syarat pembayaran dengan kreditur Anda.

2. Bagaimana jika saya tidak mampu membayar cicilan bulanan ke Amalan?

Jika Anda mengalami kesulitan finansial, sangat penting untuk segera berkomunikasi dengan konsultan Amalan Anda. Mereka dapat membantu mengevaluasi situasi Anda dan, jika memungkinkan, bernegosiasi ulang dengan kreditur Anda atau menyesuaikan rencana pembayaran Anda. Keterbukaan adalah kunci.

3. Apakah program ini akan merusak skor kredit saya?

Sebaliknya, program manajemen utang yang berhasil dapat membantu memperbaiki skor kredit Anda dalam jangka panjang. Dengan pembayaran yang teratur dan konsisten sesuai dengan rencana yang disepakati, Anda menunjukkan rekam jejak pembayaran yang baik kepada kreditur. Namun, perlu diingat bahwa sebelum program dimulai, proses negosiasi dengan kreditur mungkin melibatkan penyesuaian sementara yang bisa memengaruhi skor kredit Anda dalam jangka pendek.

Program manajemen utang Amalan (AADI) menawarkan pendekatan terstruktur dan profesional untuk mengatasi masalah utang. Dengan menggabungkan konsultasi mendalam, negosiasi agresif dengan kreditur, dan penyederhanaan pembayaran, program ini dapat menjadi jembatan penting bagi individu yang ingin meraih kembali kendali atas keuangan mereka dan melangkah menuju masa depan yang bebas dari beban utang. Jika Anda merasa kewalahan dengan utang, Amalan bisa menjadi pilihan yang patut dipertimbangkan.

- Penulis: admin

Saat ini belum ada komentar